Étapes d’une vente d’entreprise – un processus structuré

Les étapes d’une vente d’entreprise réussie: feuille de route et échéancier complet

Quelles sont les étapes d’une vente d’entreprise? Et quelle est la feuille de route à suivre pour vendre mon entreprise avec succès? Voici une des questions qui nous sont fréquemment adressées par certains propriétaires d’entreprises pour qui vendre une entreprise constitue une première. Ce bulletin résume les principales étapes d’une vente d’entreprise, un processus structuré, depuis les préparatifs initiaux avant la mise en vente, jusqu’aux ajustements post clôture, et décrit comment un banquier d’affaires agira à titre de quart-arrière à toutes les étapes pour assurer le succès de la transaction.

Ce qui suit décrit un processus de vente formel hautement compétitif et exhaustif afin de maximiser la position du vendeur – cependant, le banquier d’affaires pourra ajuster son approche pour répondre à certains critères spécifiques de son client qui pourrait souhaiter, entre autres, une approche plus limitée, simple et moins robuste. Cafa se fera un plaisir de vous assister à titre de banquier d’affaires dans votre projet de disposition en suivant la meilleure approche satisfaisant votre niveau de confort. Contactez un de nos associés pour initier le dialogue.

Assembler une équipe

Un processus de vente n’arrive idéalement qu’une seule fois, il n’est jamais souhaitable d’avoir à s’y prendre à plusieurs reprises. C’est pourquoi il est primordial d’être préparé et d’avoir son équipe et son plan de match déjà bien établi avant de se lancer.

Avocat et fiscaliste

La première étape est d’assembler une équipe de professionnels qui inclura, entre autres, un avocat et un fiscaliste ayant de l’expérience en transactions M&A. Le fiscaliste et l’avocat retenus indiqueront au vendeur toute réorganisation corporative et fiscale nécessaire afin d’optimiser le produit de disposition.

Banquier d’affaires

Il est tout aussi important d’engager un banquier d’affaires libre de conflits d’intérêts (motifs ultérieurs comme financement de l’acheteur ou audit de la société post-transaction) et de bonne réputation pour agir à titre de quart-arrière et mener l’ensemble du processus de vente. Pour certaines situations, des professionnels ayant une expérience transfrontalière seront requis. Consultez notre bulletin Le banquier d’affaires – pourquoi et comment choisir et s’en servir pour en apprendre davantage.

Comptable

Au-delà de la revue de la stratégie fiscale, un vendeur devrait considérer mandater la préparation d’un rapport de qualité des bénéfices (Quality of earnings) en amont de la mise en marché de l’entreprise. Ce rapport permettra de 1) présenter la société sous son meilleur jour, 2) de connaître dès le début les préoccupations que pourrait soulever un acheteur (et tenter de renégocier) durant le processus, et 3) d’absorber une grande partie de la charge travail de vérification diligente avant que celle-ci ne commence. Voir notre bulletin : La vérification diligente du vendeur pour une explication plus détaillée.

Autres professionnels

Selon la nature de vos opérations, l’importance de la transaction, le type d’actifs, etc., vous pouvez également avoir besoin de l’aide d’autres professionnels. Ces spécialistes peuvent inclure des évaluateurs agréés, des professionnels de l’immobilier, des auditeurs environnementaux, des ingénieurs, des experts en ressources humaines et en avantages sociaux, des actuaires, etc. Certains de ces experts peuvent être engagés directement par vous ou peuvent être sous-traités par vos conseillers principaux.

Analyse des informations financières et opérationnelles

Le banquier d’affaires débutera son mandat avec une liste de demandes d’informations qui lui permettra de bien assimiler la nature de l’entreprise, ses opérations, le secteur d’activité, la clientèle, ses possibilités de croissance, ses avantages concurrentiels, l’analyse de ses concurrents et, surtout, sa valeur. Cette compréhension de l’entreprise permettra au banquier d’affaires de créer un narratif exposant l’entreprise sous son meilleur jour auprès des acquéreurs susceptibles d’apprécier sa valeur. Suite à son analyse, le banquier d’affaires indiquera au vendeur la valeur réaliste de l’entreprise en se basant sur une analyse des multiples payés pour des transactions comparables (ou le cours des compagnies publiques), ou d’autres méthodes d’évaluation pertinentes. Tout comme le rapport de qualité des bénéfices, le travail de préparation du banquier d’affaires permettra de soulever certains enjeux et au vendeur de résoudre ces problèmes en amont du processus. Notre bulletin d’information La vente d’une entreprise décrit en détail l’ensemble du processus ; Quelle est la valeur de votre entreprise ? Fournit des informations sur les méthodes d’évaluation couramment utilisées.

Normalisation du bénéfice avant impôts, intérêts et amortissement (BAIIA) et identification des synergies

Avec les données financières en main, le banquier d’affaires travaillera de concert avec vendeur afin d’identifier tous les ajustements possibles du BAIIA. Comme nous l’expliquons dans notre bulletin d’information Le multiple du BAIIA et la valeur d’entreprise, certains revenus et dépenses doivent être supprimés ou ajoutés pour « normaliser » le BAIIA afin de refléter plus précisément son BAIIA réel. Le banquier d’affaires assistera également à identifier toutes les synergies qu’un acheteur stratégique pourrait capturer de l’acquisition. Consultez également notre bulletin d’information Maximiser la valeur de votre entreprise – BAIIA et synergies.

Analyse du fonds de roulement

Le banquier d’affaires analysera le fonds de roulement mensuel de l’entreprise, sur une période de douze mois ou plus, afin de déterminer le montant cible du fonds de roulement à être livré à l’acquéreur à la clôture. La détermination du fonds de roulement cible sera essentielle pour négocier le mécanisme de paiement de tout excédent ou déficit du fonds de roulement livré à la clôture versus le fonds de roulement cible. Pour en apprendre davantage, consultez notre bulletin d’information Fonds de roulement minimum lors d’un achat ou vente d’entreprise.

Préparation du matériel de marketing (Teaser, NDA, lettre de processus, CIM)

Sur la base des discussions et informations fournies par le vendeur, appuyé par un travail de recherche mené sur le marché de l’entreprise, le banquier d’affaires rédigera la documentation propre à un processus de vente structuré. La documentation inclura, en ordre de divulgation :

- un sommaire exécutif (teaser – anonyme et non-couvert par une entente de confidentialité);

- une entente de confidentialité (« NDA »);

- une lettre de processus; et

- le mémorandum d’information confidentielle (« CIM » ) – fourni à l’acheteur uniquement lorsque l’entente de confidentialité sera signée.

Identification et approche des acquéreurs potentiels

Le banquier d’affaires dressera un inventaire exhaustif d’acquéreurs potentiels à être contactés correspondant à certains critères prédéfinis avec le vendeur et son équipe. Cette liste pourra inclure des acquéreurs stratégiques et/ou financiers locaux et/ou étrangers. Après validation de la liste auprès du vendeur, le banquier d’affaires approchera les acquéreurs potentiels de manière formelle et confidentielle en commençant par le sommaire exécutif qui décrira anonymement l’entreprise et contiendra suffisamment de données générales pour intéresser un acquéreur sans pour autant identifier l’entreprise à être vendue. Nos bulletins Comment s’assurer d’avoir le bon acheteur pour votre entreprise et Vendre votre entreprise – pourquoi pas en Europe ? aborde en plus grandes profondeurs le sujet.

Préparation des données financières et de la salle de données virtuelle

Parallèlement à l’étape précédente, le banquier d’affaires assemblera un ensemble de données financières et une salle de données virtuelle sécurisée. Les données et la salle de données virtuelle ne seront partagées qu’à un stade ultérieur du processus avec les acquéreurs ayant soumis une offre préliminaire concurrentielle non contraignante acceptable pour le vendeur.

La lettre de processus et l’examen des offres préliminaires non contraignantes

Sur la base des informations contenues dans le sommaire exécutif, les acquéreurs intéressés seront invités à exécuter l’entente de confidentialité. Suite à la signature de l’entente de confidentialité, ils recevront le CIM et la lettre de processus. Cette dernière précisera les termes et les conditions requises pour soumettre avec succès une manifestation d’intérêt non contraignante. Le contenu du CIM sera généralement suffisant pour qu’un acquéreur puisse formuler une expression d’intérêt assez précise sur la valeur attribuée à l’entreprise. Le banquier d’affaires fera l’interface de toutes les communications et, si nécessaire, répondra aux questions et pourra fournir des informations supplémentaires aux acquéreurs potentiels intéressés. Les indications d’intérêt seront examinées, comparées et débattues avec le vendeur, parmi lesquelles un nombre limité de candidats seront sélectionnés pour accéder à la prochaine étape du processus. Dans certaines circonstances, le banquier d’affaires pourra discuter d’une offre avec un candidat afin de mieux clarifier ou améliorer son expression d’intérêt. Veuillez consulter notre bulletin d’information Manifestation d’intérêt, lettre d’intention et convention d’achat pour connaître la différence entre ces documents qui constituent des étapes importantes dans un processus de vente.

Préparation du document de présentation de la direction et coordination des réunions

Les acquéreurs potentiels ayant proposé une offre préliminaire compétitive seront invités à assister à une présentation de la direction, au cours de laquelle le vendeur et d’autres membres de l’équipe de direction expliqueront les activités de l’entreprise, discuteront des possibilités de croissance notables et tiendront un dialogue constructif avec l’acheteur potentiel. En plus de fournir des informations pertinentes à l’acquéreur intéressé, cette réunion a également pour but de qualifier la chimie entre l’acquéreur et le vendeur – un facteur de haute importance à ne pas sous-estimer avant de s’engager à vendre à un acquéreur potentiel. À ce stade, les acquéreurs et leur équipe d’acquisition auront accès à une quantité limitée d’information dans la salle de données virtuelle. Le cœur de l’information sensible (contrats clients, fournisseurs, documents légaux, etc.) ne sera dévoilé qu’une fois la lettre d’intention négociée et signée.

Négociation et révision des lettres d’intention (« LOI »)

Après les présentations de la direction, les acheteurs potentiels recevront une date d’échéance pour compléter leur vérification diligente préliminaire et soumettre une lettre d’intention détaillée. De concert avec le vendeur, le banquier d’affaires négociera les lettres d’intention obtenues afin d’obtenir la meilleure offre possible aux yeux de son client. Le banquier d’affaires possède plusieurs bases de données ainsi qu’une expertise de pointe pour négocier des clauses de LOI qui répondent aux conditions de marchés actuels, notamment pour la structure du prix d’achat, les représentations et garanties (incluant les plafonds, termes, paniers, montants sous écrous), le mécanisme du fonds de roulement et les échéanciers à franchir. Le banquier d’affaires préparera une analyse comparative détaillée des lettres d’intention avec sa recommandation finale, mais le choix final sera toujours celui vendeur. Dans les cas où les offres ne répondent pas aux attentes du vendeur, les clauses de performance (earnouts) peuvent s’avérer une solution afin de rapprocher les parties en termes de valorisation ; pour en savoir plus, lisez notre bulletin d’information La clause de performance – rapprocher acheteur et vendeur.

Coordination de la vérification diligence et analyse de toute la documentation (juridique, fiscale, etc.) jusqu’à la clôture

Une fois la lettre d’intention acceptée par les deux parties, un accès complet sera accordé à l’acheteur et ses conseillers aux informations financières, légales, opérationnelles, environnementales et fiscales afin de leur permettre de procéder à une vérification diligente complète. Le banquier d’affaires coordonnera le partage des informations par le biais de sa salle de données virtuelle sécurisée. Voir la liste de Vérification Diligente dans la section Outils de notre site web.

Documents juridiques et autres documents de clôture

Typiquement, toute la documentation juridique est préparée par l’avocat de l’acheteur. Bien que le vendeur fasse appel à ses conseillers juridiques pour réviser l’ensemble des documents juridiques relatifs à la transaction, le banquier d’affaires participera au processus pour offrir une « expertise commerciale » et pour s’assurer que la transaction finale reflète l’esprit original de la transaction négociée avec l’acheteur.

Direction des paiements et finalisation des ajustements « post-clôture »

Le banquier d’affaires préparera la direction de paiement qui établira toutes les sommes qui devront transiter par le compte en fidéicommis de l’avocat du vendeur. Suivant la clôture, les parties disposeront généralement de 60 à 90 jours pour remettre les états financiers de clôture. Une fois les états financiers de clôture publiés, le banquier d’affaires calculera les ajustements post-clôture.

Libération de l’écrou

Dans la plupart des transactions ne comprenant pas d’assurance de représentation et de garantie, le banquier d’affaires fera un suivi pour s’assurer que les montants mis sous écrou soient libérés et remis aux parties appropriées. Ces montants peuvent être libérés par étapes ou en un seul versement sur une période de douze à vingt-quatre mois, selon ce qui a été négocié. (Notre bulletin d’information sur L’assurance représentations et garanties – transactions de M&A traite d’alternatives de plus en plus populaires aux sommes entiercées).

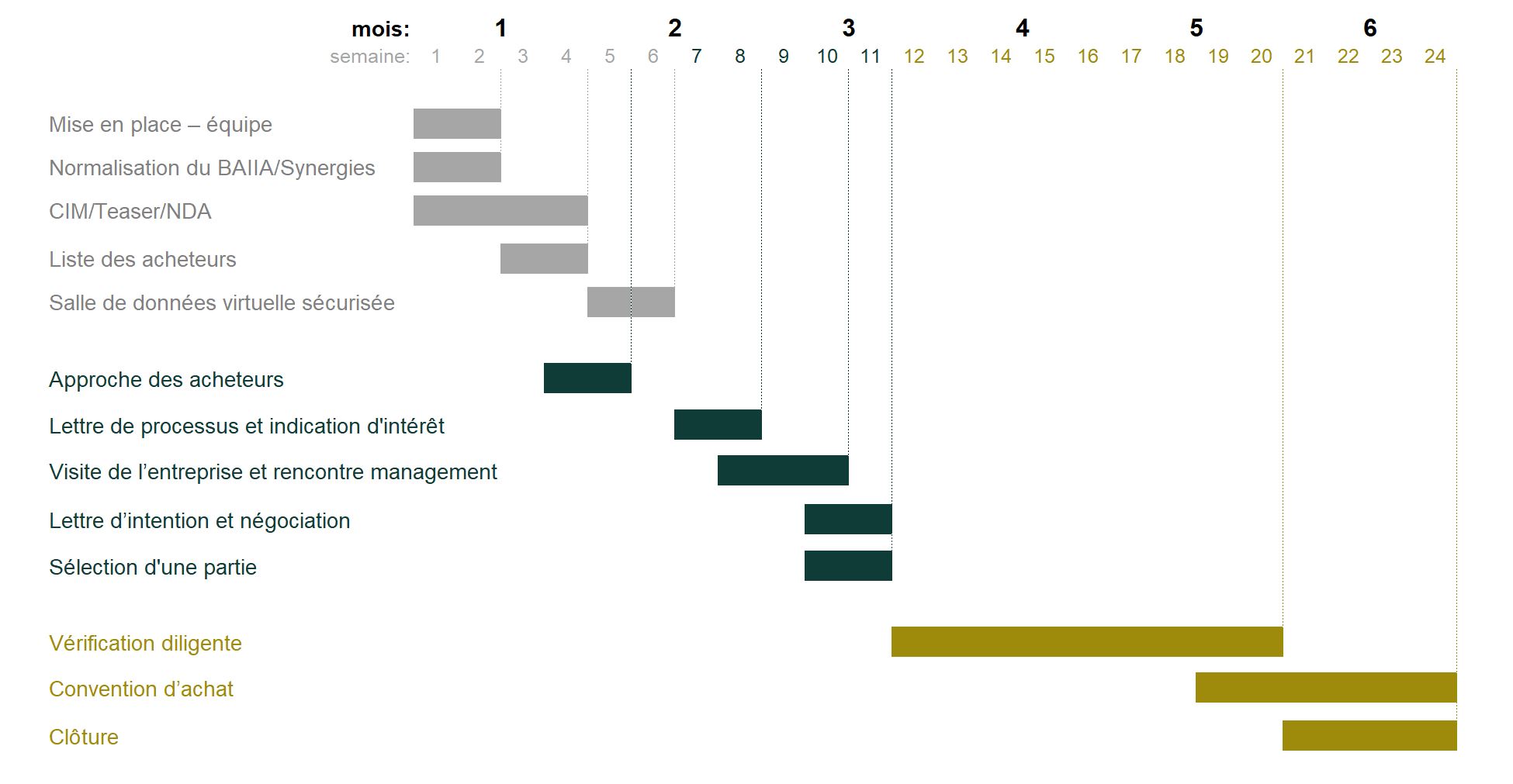

Combien de temps cela prend-il ?

L’échéancier suivant pourrait varier en fonction de facteurs externes hors du contrôle du banquier d’affaires, tels que la disponibilité de l’information, les disponibilités de la direction ou des acheteurs pour les présentations de gestion, etc. Toutefois, d’après notre expérience, la plupart des processus de vente prennent entre six à neuf mois, des préparatifs initiaux jusqu’à la clôture.

Échéancier typique des étapes d’une vente d’entreprise:

Restez à l'affût

Inscrivez-vous à l'infolettre et restez à l'affût des nouvelles de l'industrie, développez vos connaissances et recevez des conseils pertinents en avant-première.