Maximiser la valeur de votre entreprise – BAIIA et synergies

Les synergies identifiables, les dépenses liées aux actionnaires et les coûts exceptionnels peuvent être utilisés pour démontrer que votre entreprise vaut plus qu'à première vue...

Vous pouvez maximiser la valeur de votre entreprise en normalisant votre BAIIA et en identifiant des économies d’échelle et synergies pour votre acheteur.

Comme mentionné dans notre bulletin « Quelle est la valeur de votre entreprise ? », la valeur d’une entreprise est ultimement celle qu’un acheteur est prêt à payer pour celle-ci.

BAIIA Normalisé

Parmi les nombreuses méthodes d’évaluation de la valeur d’une entreprise, la plus populaire d’entre elles demeure l’analyse de sa capacité à générer des flux de trésorerie positifs. Le BAIIA (Bénéfices Avant Intérêts, Impôts et Amortissement) constitue la plus répandue des mesures de flux monétaires puisqu’elle permet d’isoler la capacité de l’entreprise à générer des fonds sans tenir compte du fardeau imposé par la dette, les impôts et les actifs. Cette technique permet de comparer plus aisément des entreprises ayant différentes structures de capital, taux d’imposition ou besoins en immobilisations tangibles ou intangibles.

Certaines situations exigent un ajustement ou une « normalisation » du BAIIA pour que celui-ci ne reflète que les flux monétaires directement liés aux opérations de l’entreprise. Pour se faire, il faut ajouter, ou déduire, tous les revenus ou les dépenses non récurrentes ou annexes à l’entreprise afin d’en extraire un BAIIA Normalisé.

Voici une liste des ajustements les plus fréquents que l’on pourrait retrouver auprès des PME. Pour fins de présentations, nous avons regroupé les ajustements en sous-catégories de revenus et dépenses non récurrentes ou annexes :

Exemples de revenus ou de dépenses non récurrentes :

- Frais liés à une acquisition

- Réingénierie des processus d’affaires

- Dévaluation des inventaires

- Gain ou pertes sur cession d’actifs

- Frais de démarrage

- Coûts reliés à une grève

- Coûts reliés à une fraude

- Coûts reliés à un désastre naturel (tornade, inondation, etc.)

- Gain/dépenses encourues liées à une ligne de produits discontinués

- Paiement exceptionnel au bénéfice d’une entreprise sous contrôle commun

- Frais de relocalisation et de déménagement

- Dépenses exceptionnelles liées aux ressources humaines (recrutement d’un nouveau président, indemnités de départ, etc.)

Malgré que les normes comptables peuvent exiger que certains revenus ou dépenses soient différés ou capitalisés, certains ne le seront pas de prime abord et ainsi un ajustement au BAIIA pourrait être nécessaire.

Exemples d’ajustements de revenus ou dépenses annexes:

- Rémunération supérieure ou inférieure au marché

- Bonus discrétionnaires, particulièrement s’ils sont plus élevés que le marché

- Dépenses personnelles ne pouvant être directement liées aux opérations de l’entreprise :

- Dépenses personnelles de déplacements et représentations

- Salaires aux membres de la famille ou aux employés personnels

- Primes d’assurances (vie ou autre), contributions au régime de pension personnel

- Frais reliés aux automobiles (usage personnel, véhicules de luxe)

- Avantages personnels (frais d’affiliations, usage personnel de billets de saison)

- Autres dépenses personnelles

- Baux ou autres dépenses supérieures ou inférieures au marché (c.-à-d. à des sociétés sous contrôle commun)

- Frais payés au bénéfice d’une entreprise associée qui ne peuvent être liés à un service fourni

- Frais professionnels exceptionnels (mise en place de fiducies familiales, réclamations d’assurances, poursuites judiciaires et frais légaux)

La question à se poser lors de la sélection des ajustements est la suivante : « Si cette entreprise était sous la direction d’une tierce partie, quelles dépenses pourraient être éliminées et/ou ajustées ? »

Synergies

La logique derrière l’acquisition d’une entreprise œuvrant au sein du même secteur d’activité, ou connexe à celui-ci, est de créer une entité combinée qui vaut davantage que la somme des deux entités séparées. Cette création de valeur, appelée synergie, est définie comme la valeur créée par les économies d’échelle ou la création de nouveaux revenus engendrés par l’amalgamation de deux entreprises. Contrairement aux acheteurs financiers, les acheteurs stratégiques peuvent justifier en partie une acquisition par les synergies qu’ils pourront réaliser. L’acheteur financier n’ayant pas de plateforme à laquelle l’addition de nouvelles opérations créerait de la valeur ne paiera donc pas de prime en ce sens. Pour le vendeur, cela signifie que son entreprise vaut plus cher aux yeux d’un acheteur stratégique et qu’il devrait approcher ce type d’acheteur en premier lieu dans l’intention d’obtenir une part de ces synergies et ainsi de maximiser son prix de vente.

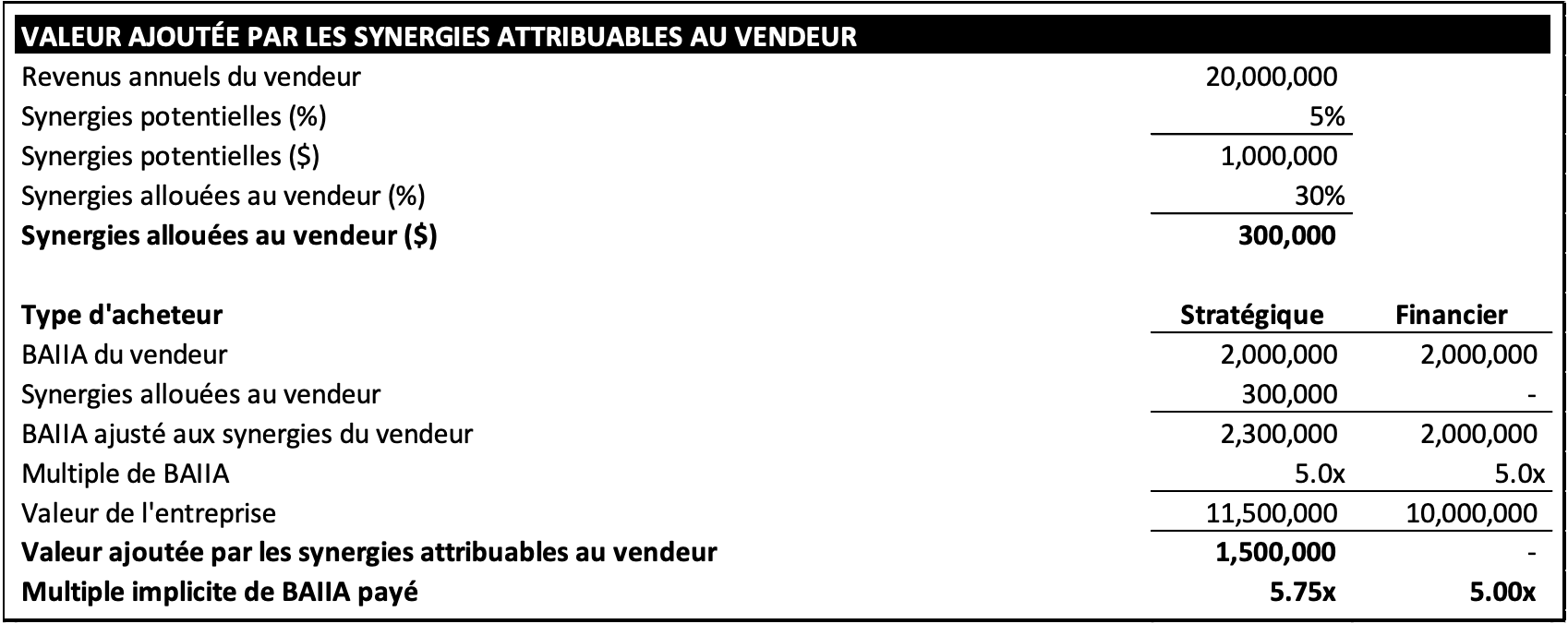

La recherche académique sur ce sujet a démontré qu’en moyenne les synergies dégagées lors d’une transaction représentent 5% des revenus de la partie venderesse. Typiquement, elles sont réparties à 70% en faveur de l’acheteur et 30% au vendeur. Cependant, il est important de garder en tête que ces synergies sont sujettes, pour le meilleur ou pour le pire, à des caractéristiques propres au secteur d’activité. L’exemple pratique ci-dessous illustre l’impact des synergies sur le prix de vente d’une entreprise générant 20M$ en revenus annuels à un multiple de 5.0x le BAIIA.

Comme démontré ci-dessus, les synergies peuvent avoir un impact matériel sur le prix de vente d’une entreprise. Pour maximiser la valeur de son entreprise, un vendeur devrait ainsi identifier les synergies potentielles pouvant être capturées par un acheteur stratégique dans son Mémoire d’Information Confidentiel (« CIM »).

La liste ci-dessous contient des items où l’on trouve fréquemment des synergies:

Synergies de coûts

- Regroupement d’activités de soutien administratif (comptabilité, ressources humaines, etc.)

- Réduction du nombre de représentants

- Honoraires professionnels (comptabilité, légal, fiscal)

- Dépenses marketing

- Dépenses en systèmes informatiques

- Dépense pour le site web

- Salons, affiliations et frais d’adhésions

- Coûts d’achat et de transport

- Avantages fiscaux

Synergies de masse critique

- Nouvelles sources de revenus provenant de nouveaux canaux de distribution

- Ventes croisées de produits non redondants

- Regroupement de produits/services

- Meilleur pouvoir d’achat

- Économies d’échelles

- Gamme de compétences plus complète

En conclusion, pour maximiser la valeur de votre entreprise, un vendeur devrait clairement identifier et mettre en évidence les synergies potentielles qu’un acheteur stratégique pourrait réaliser dans ses documents promotionnels de vente pour s’assurer que l’acheteur saisisse entièrement le potentiel de création de valeur de la transaction proposée.

Restez à l'affût

Inscrivez-vous à l'infolettre et restez à l'affût des nouvelles de l'industrie, développez vos connaissances et recevez des conseils pertinents en avant-première.