La vérification diligente du vendeur (VDV)

En tant que vendeur, mandater soi-même un rapport de vérification diligente en amont du processus de vente peut aider à présenter votre entreprise sous son meilleur jour et anticiper les préoccupations que pourrait soulever l'acheteur.

La lettre d’intention (« LOI ») est signée, vous avez fourni de nombreuses informations et l’acheteur a terminé sa vérification diligente au cours des dernières semaines. Malheureusement, la vérification diligente comptable révèle que votre BAIIA normalisé est inférieur à ce qui a été déclaré. L’acheteur cherche donc à réduire le prix d’achat par la différence multiplié par le multiple tel que convenu dans la lettre d’intention.

De telles situations ne sont pas rares. Entre la signature de la lettre d’intention et la clôture de la transaction, la vérification diligente peut révéler des surprises à la fois agréables et désagréables pour l’acheteur et le vendeur. Si les conclusions positives ne sont typiquement pas révélées au vendeur, les conclusions négatives sont généralement mises de l’avant et peuvent être utilisées comme levier pour faire baisser le prix d’achat ou affecter d’autres éléments clés tels que l’objectif de fonds de roulement, le montant sous écrou, les indemnités et le plafond des indemnités, etc.

En tant que vendeur, mandater soi-même un rapport de vérification diligente en amont du processus de vente peut aider à présenter votre entreprise sous son meilleur jour et anticiper les préoccupations que pourrait soulever l’acheteur.

Vérification diligente conventionnelle

Un rapport de vérification diligente (VD) est normalement exigé par un acheteur potentiel afin d’affiner sa compréhension des actifs acquis et d’identifier tout passif financier, juridique, fiscal et environnemental inhérent. Une vérification diligente concluante renforcera la détermination de l’acheteur en atténuant le risque de surprises après l’acquisition. À l’inverse, certains problèmes découverts dans le cadre de la VD pourraient notamment inciter l’acheteur à :

- Prendre des dispositions supplémentaires dans le contrat d’achat quant aux représentations et garanties du vendeur;

- Négocier un ajustement du prix; ou

- Exiger un engagement du vendeur à corriger toutes lacunes constatées.

Malheureusement, les problèmes sont fréquemment soulevés relativement tard dans le processus de vente une fois que le vendeur s’est engagé émotionnellement.

Pour le vendeur, commander son propre rapport de vérification diligente peut lui permettre de lever le voile sur des surprises inopportunes qui seraient découvertes en cours de processus de vente et qui pourraient avoir ont un impact négatif sur le prix de vente attendu.

Nous observons que la tendance de fond est que de plus en plus de vendeurs s’outillent de leur propre rapport de vérification diligente en amont du processus de vente afin d’éviter de mauvaises surprises et de maximiser la vente.

Qu’est-ce que la vérification diligente du vendeur (VDV)?

Contrairement à une vérification diligente d’un acheteur qui comprendra assurément des rapports de VD juridiques, financiers, fiscaux et environnementaux, une VD du Vendeur (VDV) se concentre généralement sur l’historique financier et les perspectives budgétaires présentées dans les documents de vente (CIM). Connu sous le nom de rapport sur la qualité des bénéfices (Quality of Earnings), ce rapport de VD est rendu par une firme comptable. (Dans certains cas, en cas de doute, le vendeur peut également exiger les autres rapports).

Le rapport de qualité des bénéfices quantifie le BAIIA normalisé historique de l’entreprise et inclut une analyse du fonds de roulement moyen normalisé. Le rapport rassurera les acheteurs potentiels quant à la crédibilité des résultats présentés et réduira potentiellement la portée des exigences de leur propre vérification diligente. Ce rapport pourra également améliorer la capacité de l’acheteur à lever le financement requis pour la transaction.

Afin d’assurer l’absence de conflits d’intérêts, il est préférable de confier le mandat de VDV à une firme comptable n’étant pas déjà au service de l’entreprise à la fois comme vérificateurs ou conseillers financiers lors de la transaction. Bien que le rapport VDV soit sans recours envers le cabinet qui le prépare, il sera néanmoins préparé avec un devoir de diligence par des professionnels réputés. Un bon rapport de VD du vendeur anticipera les questions des acheteurs et s’attablera à fournir des réponses et explications satisfaisantes aux questions qui pourront être soulevées.

Voici des exemples de certains sujets couverts dans le rapport de qualité des bénéfices :

- Normalisation des salaires et bénéfices des actionnaires;

- Provisions pour inventaires;

- Normalisation de l’impact du taux de change;

- Normalisation des dépenses non récurrentes;

- Normalisation du fonds de roulement « opérationnel » des 12 derniers mois;

- Analyse de la dépendance des comptes clients et fournisseurs clés.

(Autres items si nécessaire : mauvaises créances, normalisation du loyer de marché, validation et ajustement si nécessaire au niveau des normes comptables spécifiques à l’industrie tel que les provisions de garanties de produits, crédits fournisseurs exceptionnels, etc.)

Quels sont les avantages pour le vendeur de procéder à sa propre VD?

Étant un examen approfondi préparé en amont du processus de vente, la VDV donne au vendeur la possibilité de comprendre ou corriger tout problème qui a été signalé bien avant de mettre son entreprise en vente.

Le VDV permettra à toutes les parties d’utiliser un seul ensemble de données financières pour confirmer la «qualité» des bénéfices et fournir une base solide pour évaluer et préparer des projections financières, le cas échéant. Plus la base de départ est solide, plus la probabilité d’une renégociation du prix d’achat ou d’autres conditions entre la signature de la lettre d’intention et la clôture de la transaction est faible.

La préparation d’une VDV avant la transaction permettra également à l’équipe de gestion du vendeur de se préparer et réduira les conflits et le stress associés aux requêtes d’informations relatives à la vérification diligente de l’acheteur.

La VDV est généralement préparée dans un format adapté au contexte transactionnel faisant en sorte que les informations financières et opérationnelles pourront être facilement manipulées par l’acheteur. Vous pourrez obtenir un « data pack » qui fera le pont entre vos états financiers et les conclusions du rapport de qualité des bénéfices.

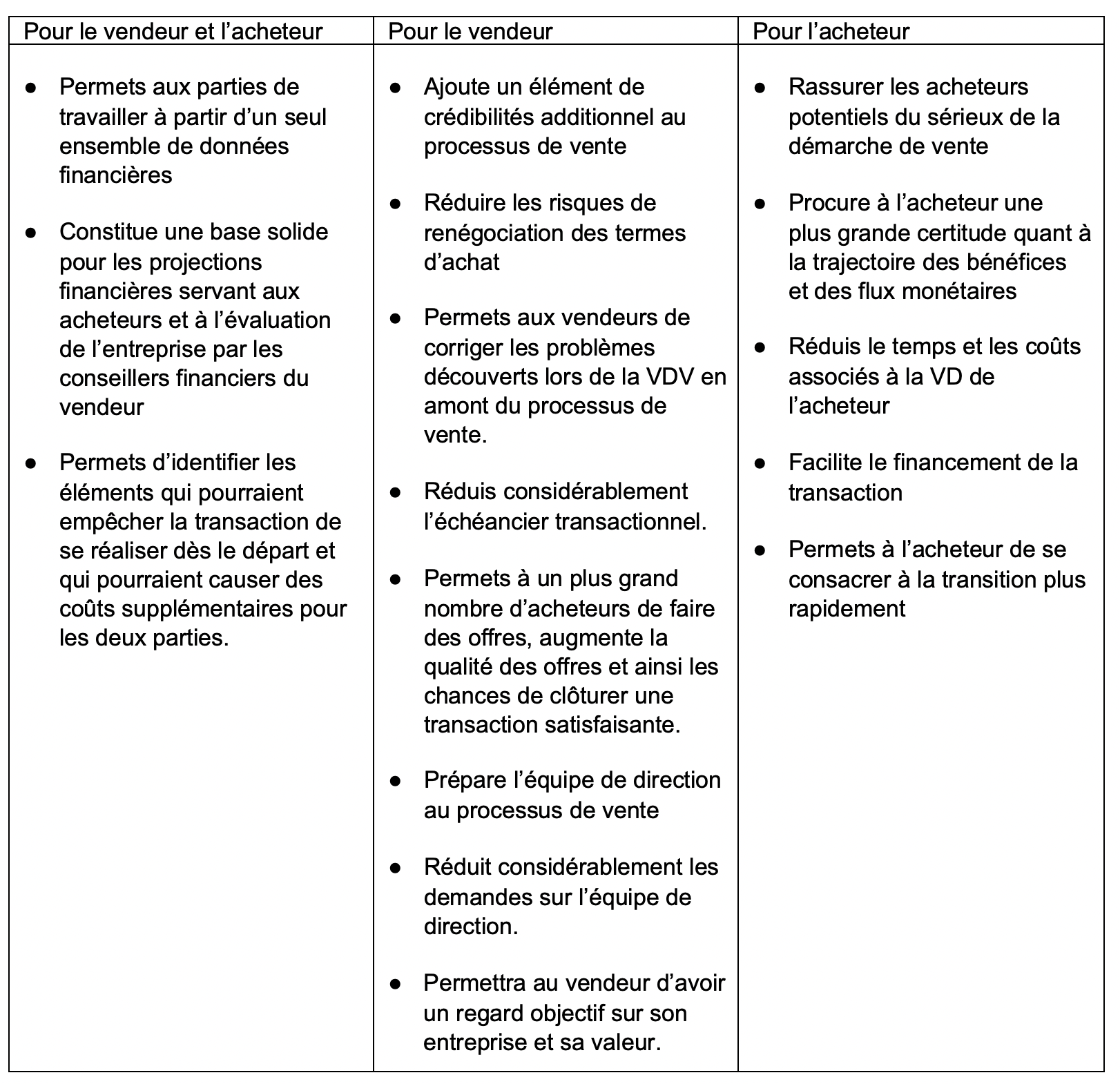

Bon pour le vendeur, bon pour l’acheteur

En résumé, les avantages pour les parties sont :

Quand débuter la VD du vendeur

Il est préférable de débuter la VD du vendeur bien avant la mise en marché afin de pouvoir identifier les problèmes et de pouvoir les corriger. Bien que le vendeur assumera des coûts additionnels, notre expérience tend à démontrer que ceux-ci seront entièrement compensés au final par une transaction plus rapide et à de meilleures conditions en partie dues à un processus perçu comme plus crédible dans le marché.

Compte tenu de notre vaste expérience transactionnelle, Cafa pourra vous guider dans la sélection d’une firme pouvant vous assister dans la préparation de votre rapport de VD.

Restez à l'affût

Inscrivez-vous à l'infolettre et restez à l'affût des nouvelles de l'industrie, développez vos connaissances et recevez des conseils pertinents en avant-première.