Acheter ou vendre une compagnie insolvable… c’est faisable

Peut-on concilier les besoins de l’acheteur et les attentes des vendeurs dans un contexte d'insolvabilité ? Nous vous présentons ci-dessous une étude de cas qui illustre qu’il y a des façons de réussir une transaction dans ce contexte particulier.

La situation

Un de nos clients a récemment été sollicité pour acquérir un compétiteur important. L’attrait de la transaction résidait dans le fait qu’elle lui permettrait d’augmenter ses parts de marché dans un secteur souffrant de surcapacité. Il y avait toutefois un os, la compagnie ciblée était en sérieuses difficultés financières. Notre client souhaitait néanmoins présenter une offre car il voyait une opportunité de continuer les opérations de façon rentable après une période d’intégration. Par ailleurs, il souhaitait étudier la possibilité de limiter les pertes des actionnaires vendeurs car il voulait les garder à l’emploi, une fois les opérations regroupées. Le profil de la compagnie ciblée était le suivant :

La compagnie opérait 2 usines, une au Québec et une en Ontario. Une des 2 propriétés était louée d’un tiers tandis que l’autre appartenait aux actionnaires qui la louaient à la compagnie;

Les ventes totalisaient 50 millions de dollars canadiens dont plus de 40 % étaient effectuées aux États-Unis;

Historiquement, la compagnie générait des BAIIA* d’environ 2,5millions par année, toutefois, suite à la poussée du dollar canadien en 2007, ils n’étaient plus maintenant que de 850 000 $ ;

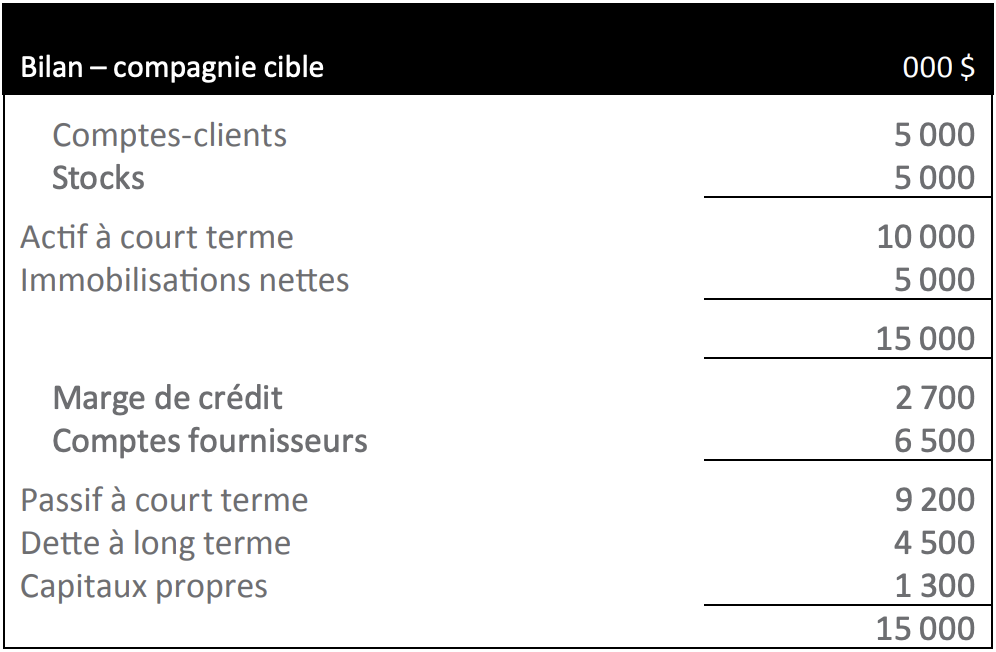

Au moment de l’analyse, le bilan de la compagnie ciblée était le suivant :

Avant la poussée du dollar canadien, le niveau de la dette se situait à moins de trois fois les BAIIA ce qui, dans des conditions normales, est élevé sans être exagéré. Maintenant que la parité entre le dollar canadien et sa contrepartie américaine était atteinte, le niveau de la dette était de plus de 8 fois les BAIIA. Cette situation soulevait deux problèmes majeurs :

- La baisse des liquidités générées par l’exploitation signifiait que l’entreprise ne pourrait plus honorer les paiements de sa dette à terme;

- La compagnie était en défaut auprès de ses prêteurs en ce qui a trait au maintien de certains ratios, notamment, celui de la dette portant intérêt sur les BAIIA.

- Plusieurs scénarios ont été envisagés par les actionnaires de la cible pour redresser la situation, toutefois, les coûts envisagés rendaient ces scénarios irréalisables.

Une solution :

La loi sur les arrangements avec les créanciers des compagnies

Suite à l’approche effectuée par les représentants de la compagnie, notre client prépara une analyse sommaire de cette acquisition potentielle, incluant une vérification diligente préliminaire.

Rapidement, compte tenu du manque de profitabilité de la cible et de son niveau d’endettement, notre client réalisa qu’aucune offre ne serait suffisante pour rembourser toutes les créances de la compagnie tout en continuant les opérations normalement. Une réorganisation financière apparaissait comme la seule alternative valable. Devant ce constat, nous avons suggéré au client de recourir à un processus judiciaire dans le cadre de la Loi sur les arrangements avec les créanciers (la « Loi ») afin d’acquérir les éléments d’actif de la compagnie ciblée. Nous avons ensuite négocié une offre d’achat garantie, conditionnelle à ce que l’entreprise dépose une requête afin de se placer sous la protection de la Loi et qu’elle obtienne subséquemment une autorisation judiciaire de procéder à la vente. L’offre n’était pas conditionnelle à l’acceptation du plan de restructuration par les créanciers.

De façon concrète, l’offre prévoyait l’acquisition des débiteurs et des stocks à escompte, et les immobilisations et le carnet de commande pour la valeur de la dette à long terme. Cette offre permettrait de générer suffisamment de liquidités pour couvrir les frais de transaction et les coûts pour fermer une des 2 usines, laissant même un solde pour obtenir le support des créanciers ordinaires afin de continuer les opérations.

En acquérant les débiteurs et les stocks pour une valeur escomptée, les gains obtenus à leur réalisation servirent à financer l’intégration de la cible et quelques améliorations mineures. Quant aux actionnaires vendeurs, ils ont pu être libérés de leurs engagements avec les prêteurs et conserver l’immeuble utilisé pour les opérations. Ils ont également maintenu leur emploi avec les acheteurs.

Conclusion : Est-ce que tout le monde est heureux ?

Il y a plusieurs avantages pour un acheteur de procéder à l’acquisition de l’entreprise de cette manière :

- Les actifs sont acquis libres de tout lien et réclamation ;

- L’acheteur est pratiquement assuré d’être le seul en mesure d’effectuer la transaction compte tenu de son avance sur les autres acheteurs suite au travail préliminaire effectué avant de soumettre l’offre ;

- L’acheteur peut préserver l’intégralité de l’entreprise tout en étant capable de résilier les contrats, les baux ou les autres engagements trop onéreux et contraignants pour l’entreprise.

Pour les vendeurs, bien que la valeur de leur investissement est perdue :

- Ils évitent d’avoir à honorer leurs garanties personnelles, préservant ainsi leurs autres actifs personnels ;

- Ils ont pu conclure un nouveau bail à long terme avec l’acheteur pour leur immeuble ;

- Ils conservent leur emploi et leur rémunération après la transaction ;

- Leurs dossiers de crédits et leurs réputations demeurent relativement intacts après la vente.

Dans le cas des créanciers :

Ceux qui sont garantis récupèrent complètement leurs créances et n’encourent aucune perte ;

Malheureusement, ceux qui ne sont pas garantis subissent une perte, toutefois, cette perte est moindre que si la compagnie avait fermé ou avait fait faillite (et ils conservent un client plus solide avec lequel ils peuvent continuer à faire des affaires).

Restez à l'affût

Inscrivez-vous à l'infolettre et restez à l'affût des nouvelles de l'industrie, développez vos connaissances et recevez des conseils pertinents en avant-première.