BAIIA ou revenus locatifs – Impacts sur la valeur d’entreprise

BAIIA ou revenus locatifs – Qui devrait posséder vos biens immobiliers?

Posséder vos biens immobiliers dans une société opérante ou de les louer d’une société affiliée peut avoir un impact important sur la valeur de l’entreprise et sur le produit net de la cession pour les vendeurs lors d’une vente.

Ce bulletin d’information présente la façon dont les différents intervenants considèrent l’immobilier dans un processus d’achat et de vente d’une entreprise et montre comment les vendeurs peuvent dégager la valeur sous-jacente de leurs actifs immobiliers lors de la vente. Nous allons également démontrer comment les acheteurs peuvent bénéficier du dégroupage des actifs immobiliers après une acquisition. Ce sujet et ces exemples ne s’appliquent que lorsque le vendeur est également le propriétaire de l’immobilier (directement dans l’opérante ou par le biais d’une société de portefeuille immobilière distincte).

À titre d’illustration, nous utiliserons une entreprise industrielle ou de distribution fictive qui génère 2 000 000 $ de BAIIA et qui est évaluée à un multiple de 7 fois le BAIIA. Supposons également qu’elle occupe 20 000 pieds carrés d’espace industriel ou d’entrepôt. Nous allons aussi assumer que tous les coûts d’occupation sont payés par la société opérante, c.à.d. que le bail sera un bail triple net. Finalement, nous prendrons pour hypothèse que le taux de capitalisation du marché sera de 5% pour un actif immobilier industriel (voir ci-dessous la définition du taux de capitalisation).

Si l’immeuble appartient à la société opérante, il n’y aura évidemment pas de frais de location. En revanche, si l’immeuble est loué à une société mère ou sœur, les états financiers incluront une dépense correspondant aux loyers versés à une partie liée. Traitons d’abord du BAIIA ajusté dans le cas d’un immeuble loué à une société affiliée.

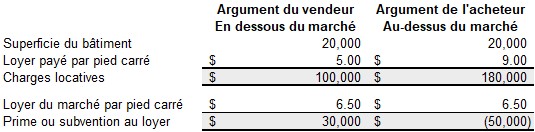

Le BAIIA ajusté selon que l’on est vendeur ou acheteur

Par expérience, nous avons vu de nombreux conseillers de vendeurs ajuster le BAIIA pour refléter un loyer inférieur au marché lors de la présentation du BAIIA historique aux acheteurs. De même, nous avons vu le conseiller de l’acheteur responsable de la vérification diligence ajuster le BAIIA pour un loyer supérieur au marché. L’argument est le suivant : notre client paie actuellement 5$ le pied carré alors que le taux du marché est actuellement de 6,50$ le pied carré pour une propriété équivalente – ou – votre client se paie 9$ le pied carré alors que le marché est de 6,50$ le pied carré. Les ajustements au BAIIA seraient les suivants :

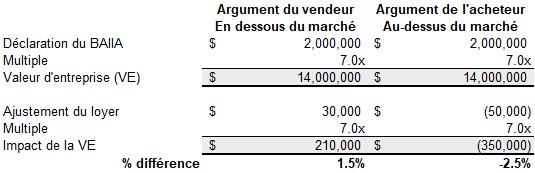

Impact sur l’évaluation

Comme illustré ci-dessus, bien que l’impact sur le BAIIA retraité qui tient compte de la différence entre le loyer payé et le loyer du marché puisse être faible, le multiple de valorisation utilisé amplifie l’ajustement du loyer sur la valeur de l’entreprise comme indiqué ci-dessous.

Bien que l’ajustement puisse ne pas être considéré comme très important, il contribuerait néanmoins à payer une bonne partie des coûts de transaction du vendeur ou de l’acheteur.

Évaluation des biens immobiliers

Les évaluateurs immobiliers utilisent généralement plusieurs méthodes pour déterminer la juste valeur marchande d’un bien immobilier. Les plus connus sont le coût de remplacement, la méthode des transactions comparables et de l’approche par les flux de revenus. Laissant de côté les deux premières méthodes pour le moment, l’approche par les flux de revenus applique un taux de capitalisation, au revenu net d’exploitation du bien pour en déterminer la valeur.

Dans le contexte actuel de faibles taux d’intérêt, nous avons constaté une tendance à la baisse des taux de capitalisation utilisés pour évaluer les biens immobiliers.

En termes simples, les taux de capitalisation peuvent être considérés comme l’inverse du multiple du BAIIA. Un taux de capitalisation de 8% se traduit par un multiple de 12,5 (1/.08%) alors qu’un taux de capitalisation de 5% serait équivalent à un multiple de 20. On peut rapidement se rendre compte qu’il existe une opportunité d’arbitrage lorsque le multiple utilisé pour déterminer la valeur d’une entreprise et l’immobilier sous-jacent est inférieur au multiple du marché immobilier (c’est-à-dire le taux de capitalisation).

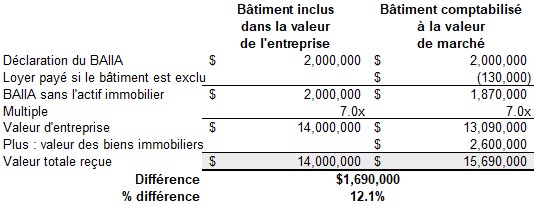

Pour revenir à notre exemple précédent et en utilisant un taux de capitalisation de 5%, la valeur de la propriété sur une base autonome avec un bail à long terme de la société opérante serait de 2,6 millions de dollars pour un acheteur immobilier.

Impact du dégroupage de l’immobilier

Si le bien immobilier était vendu par les propriétaires dans le cadre de la transaction au même multiple utilisé pour déterminer la valeur de l’entreprise, les propriétaires laisseraient une somme d’argent considérable sur la table en ignorant la valeur intrinsèque du bien immobilier. Le tableau suivant montre comment un vendeur pourrait obtenir davantage pour les deux actifs en les séparant et en les vendant à deux acheteurs différents.

Du point de vue de l’acheteur

Du point de vue de l’acheteur, le fait de dissocier l’immobilier du bilan de la société d’exploitation pourra lui permettre d’obtenir un effet de levier plus important et un financement moins coûteux avec un amortissement plus long. La raison est fort simple. Le profil des prêteurs est différent pour ces deux actifs, à savoir le cash-flow de la société d’opération versus les cashflows générés par l’actif immobilier. Les prêteurs immobiliers ont tendance à préférer les amortissements à long terme avec des taux fixes, tandis que les prêteurs de sociétés d’exploitation ont tendance à avoir des périodes d’amortissement plus courtes. Comme les prêteurs immobiliers prêtent également sur la base d’un flux de revenus régulier, ils ont tendance à prêter davantage que les banques commerciales qui doivent se fier au cash-flow de la société opérante.

Une autre considération importante pour l’acheteur est la considération fiscale. Si la transaction est un achat d’actions, l’acheteur héritera du coût historique du capital non amorti de la société immobilière. Acheter l’actif immobilier directement permettra à l’acheteur de bénéficier d’une base de coût plus élevée pour l’amortissement fiscal futur.

Conclusion

La détention de biens immobiliers, directement ou indirectement, par une société opérante peut avoir un impact significatif sur la valeur de l’entreprise et le produit net de la vente pour un vendeur et indirectement le coût pour un acheteur. Évidemment, il y a beaucoup d’autres considérations à prendre en compte, telles que :

- le potentiel d’expansion ou de développement de l’actif immobilier ;

- le désir des vendeurs de continuer à percevoir des revenus locatifs plutôt que d’encaisser entièrement le produit de la vente ;

- les implications fiscales ;

- la solidité du locataire futur ;

- la possibilité de tirer parti du bail après la vente ;

- la durée du bail.

Cafa a participé à plusieurs transactions où le vendeur et l’acheteur ont été en mesure de dégrouper la valeur de l’actif sous-jacent. Nous serions heureux d’avoir une discussion pour exposer vos options.

Pour davantage de contenu sur l’acquisition et la vente d’entreprises, veuillez consulter nos différents bulletins et outils.

Restez à l'affût

Inscrivez-vous à l'infolettre et restez à l'affût des nouvelles de l'industrie, développez vos connaissances et recevez des conseils pertinents en avant-première.